来源:EMBA微金 2020-01-07

重重压力之下,保健巨头汤臣倍健迎来了自上市以来最大的一次挑战。只是,这次它还能像2016年一样困境反转吗?

刚刚过去的2019,对于保健品巨头汤臣倍健来说,注定是不平凡的一年。

12月31日晚,当大家都在沉迷于喜迎2020年到来之际,汤臣倍健公告称,公司2019年将亏损3.65亿至3.7亿元。不知道这算是2019年的最后一雷还是2020年的新年第一雷呢?

图片来源:官方公告

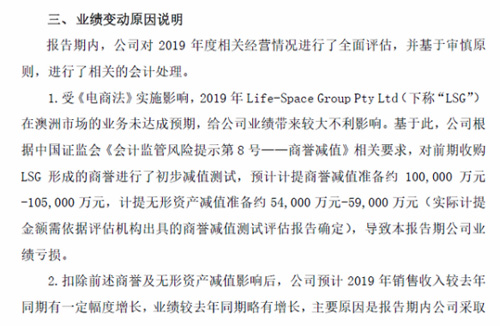

紧随其后,深交所向汤臣倍健下发关注函,要求其说明无形资产的具体明细和金额,本次计提减值准备的测算依据和过程,以及计提是否充分,时点是否合理,并说明相应的会计处理过程。

1、电商法影响LSG销售业绩

2019年1月1日电商法正式实施,这标志着野蛮的海外代购遇到了寒冬,对于汤臣倍健的影响就是收购的澳洲 Life-space 益生菌公司(以下简称LSG)了。

汤臣倍健费了好大的劲终于在2018年把LSG变为公司的全资子公司了,然而还没享受到益生菌带来的红利呢,转眼就遇到了新的电商法的实施。

汤臣倍健一下傻眼了,更悲剧的是,在收购LSG的时候公司定下了一个这样的制度:

2018年的销售业绩影响公司最终支付的尾款数额LSG原来的管理层在2018年大面积往渠道商压货,导致2018年的销售收入看起来增长很高。

2019年电商法的实施,导致这些压了很多货的渠道商无法向中国代购出货了,渠道库存很高。

从而导致了公司收购LSG的第一年(2019年)销售收入就大量下滑,所以被逼无奈公司只能对LSG的高商誉和高无形资产做减值了。

根据IRI Scan Sales data,Pharmacy数据,澳大利亚受代购追捧的几大知名膳食营养补充剂品牌,在澳洲本地药房渠道的业绩均出现了15-30%的同比下滑,而LSG由于收入结构中的代购占比较重,令其澳洲市场业务受到了大程度的影响。汤臣倍健CEO林志成表示该影响远超出了公司在并购LSG时的预判。

在2019年业绩预告中,汤臣倍健披露,LSG受《电子商务法》实施影响,在澳洲市场未达成预期。基于审慎原则,汤臣倍健在2019年对该次并购产生的商誉进行减值准备计提,这对公司业绩形成巨大压力,造成公司2019年业绩亏损。

图片来源:官方公告

尽管如此,汤臣倍健有关负责人表示,对LSG的未来仍充满信心,“短期虽然存在波动和不确定性,但是拉长时间轴,无论是从健康中国2030国家战略指引,还是行业渗透率和人均消费金额,公司仍认为中国VDS行业还存在巨大的增长空间。带来短期阵痛的行业整治及规范是对整个市场的肃清和变革,必将对中国膳食营养补充剂行业的长期健康发展起到重大、积极、正面的推动作用。”

2、十年来首次亏损

汤臣倍健是国内保健品行业龙头企业,创立于1995年10月,并于2002年系统地将膳食营养补充剂引入中国非直销领域,从而迅速成长为中国膳食营养补充剂领导品牌和标杆企业。

目前为止,汤臣倍健产品范围涵盖了蛋白质、维生素、矿物质、天然动植物提取物及其它功能性膳食补充食品。除自有品牌“汤臣倍健”、“健力多”、“健视佳”、“健乐多”、“天然博士”等品牌外,公司通过收购先后获得儿童营养补充剂品牌“Penta-vite”、澳大利亚益生菌品牌“Life-Space”。

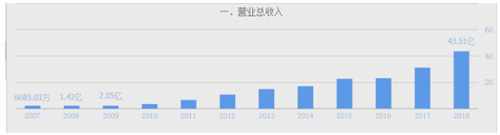

在这一次业绩没有暴雷之前,近10年来汤臣倍健的业绩水平一直处于稳健增长的状态。其中,营业收入从2009年的2.05亿元上升至2018年的43.81亿元,累计上涨了95.32%。

图片来源:同花顺

此外在这10年间,仅有2016年出现了净利润同比大幅下滑的画面。据财报显示,该公司2016年受“汤臣倍健”主品牌调整影响,实现营业收入23.09亿元,同比增长仅1.90%;实现归属于上市公司股东的净利润5.35亿元同比下降15.78%。而继2016年净利润下滑后,此次的2019年全年预亏3.65亿元—3.7亿元也是比较罕见等现象。

而得益于多年稳定等业绩增长,该公司等股价也一直保持着震荡上行的走势。

图片来源:同花顺

然而,事实上,在发布今年三季报时,汤臣倍健就对LSG业务的市场表现表露过担忧。今年前9个月,公司净利润实现了超过12%的增长,但在提及LSG业务时,公司则表示,LSG的业务发展仍面临诸多重大挑战,整合需要一定的时间周期。

此外,值得注意的是,从该公司的渠道表现来看,汤臣倍健的处境也许比我们想象中要严峻。

据相关研报显示,该公司Q3由于境内线下渠道受国家整治行动及药品零售行业不断改革和规范的影响,经营压力和挑战增大,预计短期内政策影响或将持续。线上渠道受电商平台政策变化等因素影响,前三季度总体仅实现个位数增长,单三季度电商渠道增速环比Q2有所回升。

3、机遇还是挑战

保健品市场是一个不折不扣的蓝海市场。数据显示,目前我国保健食品渗透率约在20%左右,远低于成熟市场如日本的40%和美国的50%以上。

由于人口老龄化、城市人口亚健康化,消费群体和人均消费水平将持续增加,行业有望继续保持两位数的增速,仍然处于高速发展的“黄金时期”。

受益于国内保健品市场需求的不断增长,汤臣倍健自2010年上市以来,营收增长了11倍多,年均复合增速37.2%,归母净利润也增长了近10倍,年均复合增速达到34.8%,并成功确立了行业龙头的地位。

根据市场研究机构欧睿国际Euromonitor数据,中国保健品行业前五大企业分别为无极限、汤臣倍健、安利、东阿阿胶和完美,其市场占有率分别为6.5%、4.7%、4.1%、3.3%、3.3%。行业前五名的市场占有率为21.9%,同时市场集中度也在不断提升。

图片来源:汤臣倍健官网

但保健食品行业由于其特殊性,被形象的形容为“舌尖上的企业,刀尖上的行业”,也因此始终与市场监管密不可分,受到政策的较大影响。

近几年来国家也陆续出台了不同的政策(“打四非”、“医保卡禁刷”、“新电商法”、“百日整合”)严厉打击保健品行业中各种违法乱纪的行为。对于这些政策,市场人士则认为经历过这一系列的政策组合拳打击,保健品行业或将会进入寒冬,未来可能只能保持低速增长。

显然,政策的趋严对于保健行业来说是一个不小的打击。但换一个角度看,管理的趋严有助于行业出清,提高市场集中度,从而使得保健品行业“马太效应”愈发明显,让这一市场呈现高质量、合法合规的景象。

在这其中,对于行业龙头企业汤臣倍健而言,既是机会,也是挑战。

政策环境恶化导致业绩下滑,高溢价收购LSG造成巨大的商誉减值,重重压力之下,汤臣倍健迎来了自上市以来最大的一次挑战。只是,这次它还能像2016年一样困境反转吗?