来源:艾媒咨询 2021-08-11

2021年中国睡眠经济市场规模将超过4000亿元,发展前景广阔

中国睡眠研究会数据显示,2021年超过3亿人存在睡眠障碍,成年人失眠发生率高达38.2%。艾媒咨询分析师认为,伴随着中国国民睡眠质量的降低,助眠产品供给品类增多和科技水平提升,睡眠经济领域发展潜力充满后劲,市场规模将继续保持增长趋势,预计2021年中国睡眠经济市场规模将超过4000亿元。

近4成消费者会购买助眠产品,近6成消费者认为产品助眠效果较弱

iiMedia Research(艾媒咨询)调研数据显示,面对睡眠问题,40.36%的中国消费者会选择购买助眠产品,助眠产品接受度较高,70.02%和39.22%的消费者偏好在综合电商平台与短视频平台购买助眠产品,线上渠道是助眠产品销售的主渠道;57.70%的消费者认为助眠产品实际效果较弱,解决成因复杂的睡眠问题成难点。

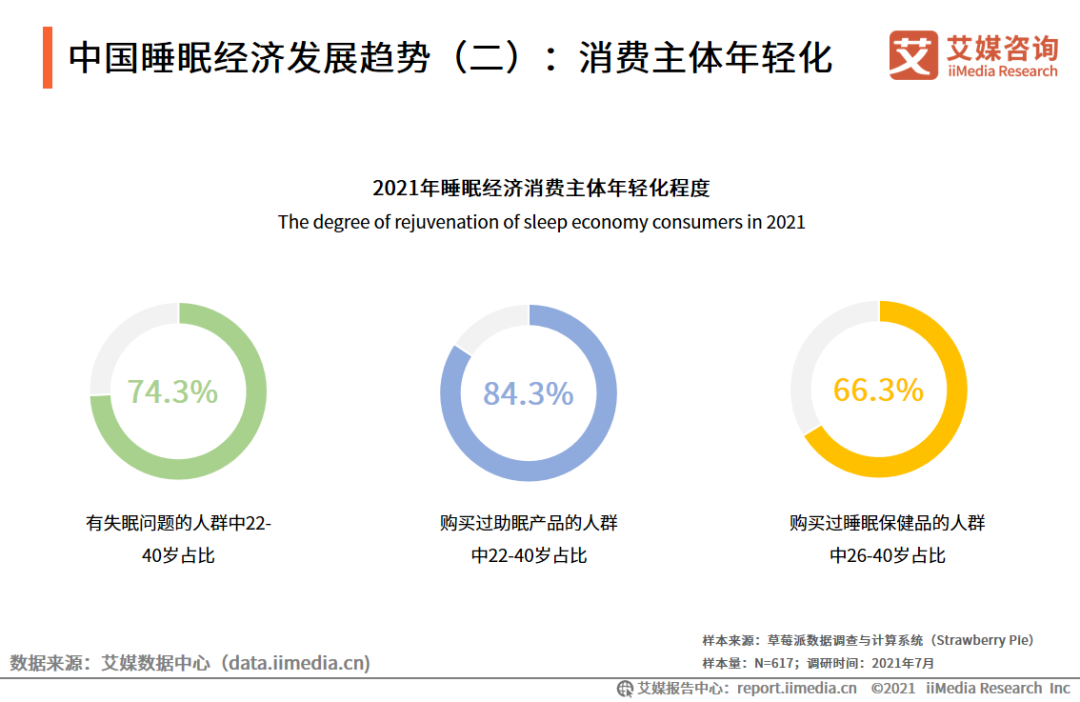

消费主体年轻化,消费升级推动助眠产品向智能化、品牌化发展

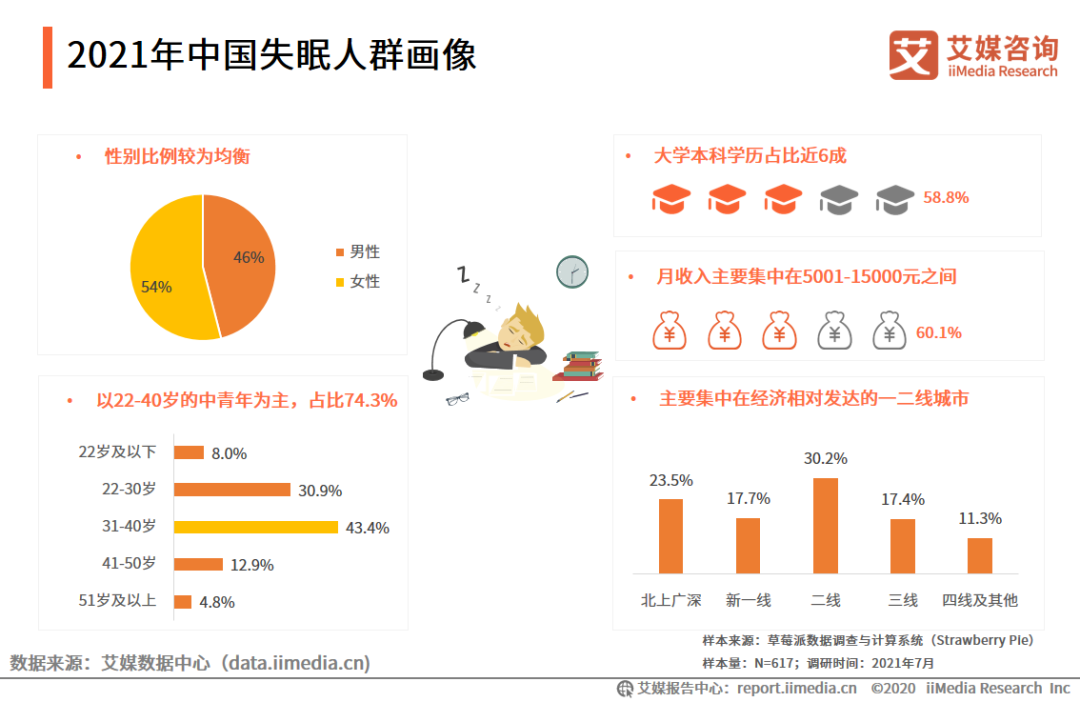

iiMedia Research(艾媒咨询)调研数据显示,有失眠问题的消费者中年龄为22-40岁的占比达74.3%,艾媒咨询分析师认为,现代社会生活节奏快,工作强度大,年轻人成为睡眠问题“主力军”,睡眠经济消费主体呈现年轻化趋势;同时,伴随着消费升级,消费者对睡眠产品从追求“经济实用型”向高品质、智能化发展。

2021年中国失眠人群画像

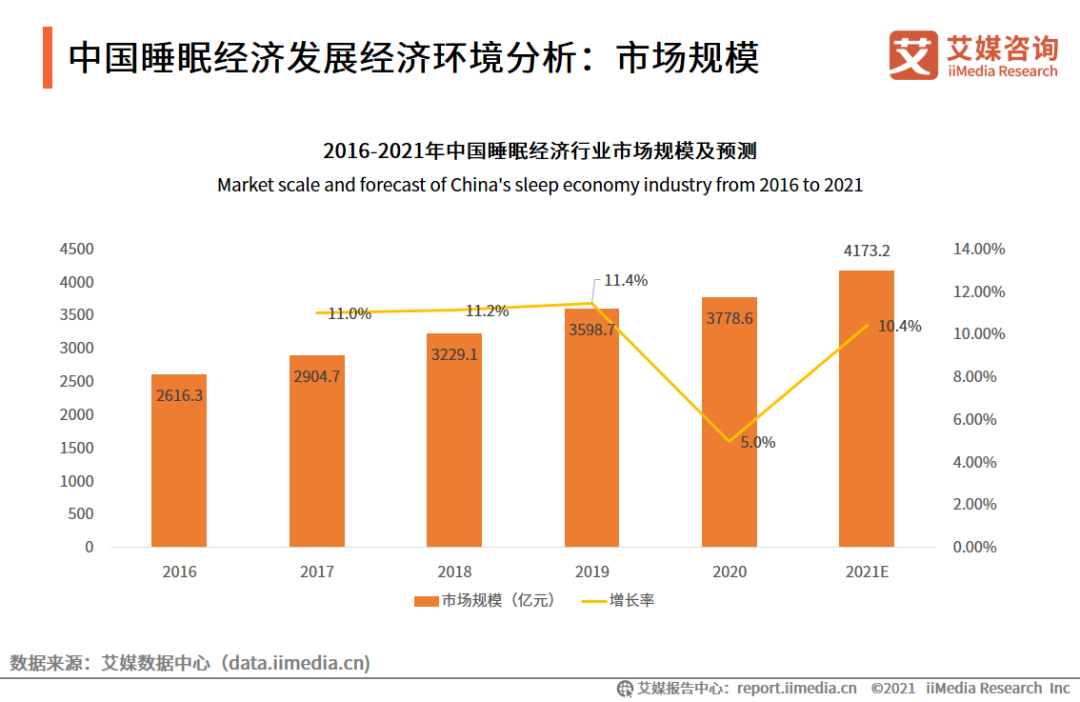

中国睡眠经济发展经济环境分析:市场规模

睡眠经济虽然起步较晚,但近年来行业发展进入快速期,2016-2020年间,中国睡眠经济整体市场规模已从2616.3亿元增长至3778.6亿元,增长44.42%,预计未来随着睡眠产品市场渗透率不断提高,产品类型不断增多,市场规模将继续保持增长趋势。

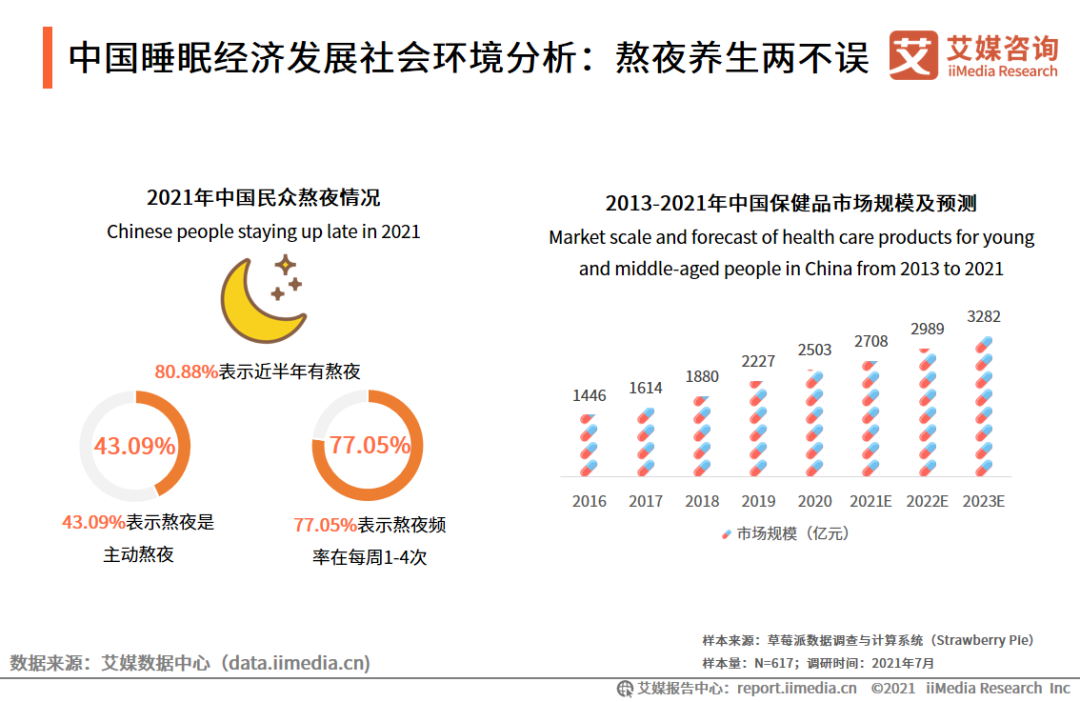

中国睡眠经济发展社会环境分析:熬夜养生两不误

数据显示,2021年80.88%的中国居民在近半年有熬过夜,其中43.09%表示熬夜是主动选择,77.05%表示熬夜频率在每周1-4次,而近几年中国保健品市场规模预计将保持增长趋势,预计将在2023年将突破3千亿元。艾媒咨询分析师认为,由于生活与工作压力、手机和过量信息干扰等各种因素,一边养生一边熬夜这种矛盾现象成为了越来越多人们的选择,给睡眠经济带来新的商机。

2021年中国睡眠经济市场竞争态势

总体来讲当前睡眠经济仍为概念状态,行业发展较为分散,未来随着年轻一代生活、工作压力不断加大将会进一步促进睡眠经济行业发展,产品向多元化趋势发展,从传统床具纺织品拓展到睡眠保健品和助眠APP领域,入局的市场竞争者数量增加也将推动市场竞争加剧。

助眠服务(一):助眠服务市场发展现状分析

除各种类型的助眠产品之外,睡眠经济也催生了新兴的线上与线下的助眠服务,目前助眠服务市场规模较小,在睡眠经济中仍属小众,但助眠服务正在通过众多网络平台和形式,逐渐触达拥有睡眠问题的年轻一代。

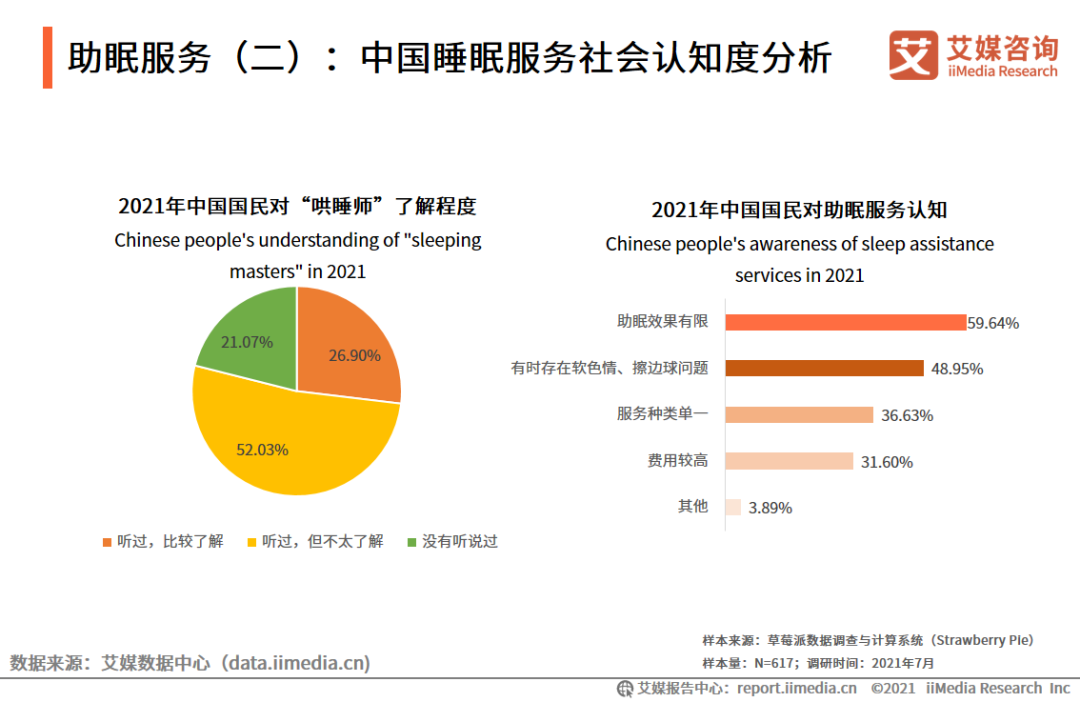

助眠服务(二):中国睡眠服务社会认知度分析

数据显示,2021年52.03%的中国国民听过,但不太了解“哄睡师”,而对于助眠服务,近6成国民认为助眠效果有限,近5成认为助眠服务有时存在软色情和擦边球的问题。艾媒咨询分析师认为,助眠服务是由于时代生活压力应运而生的服务,具有其他助眠产品无法具备的沉浸感体验,但如何走出“野蛮生长”阶段,提供出高品质、高体验的助眠服务将是每个助眠服务企业应该着重思考的问题。

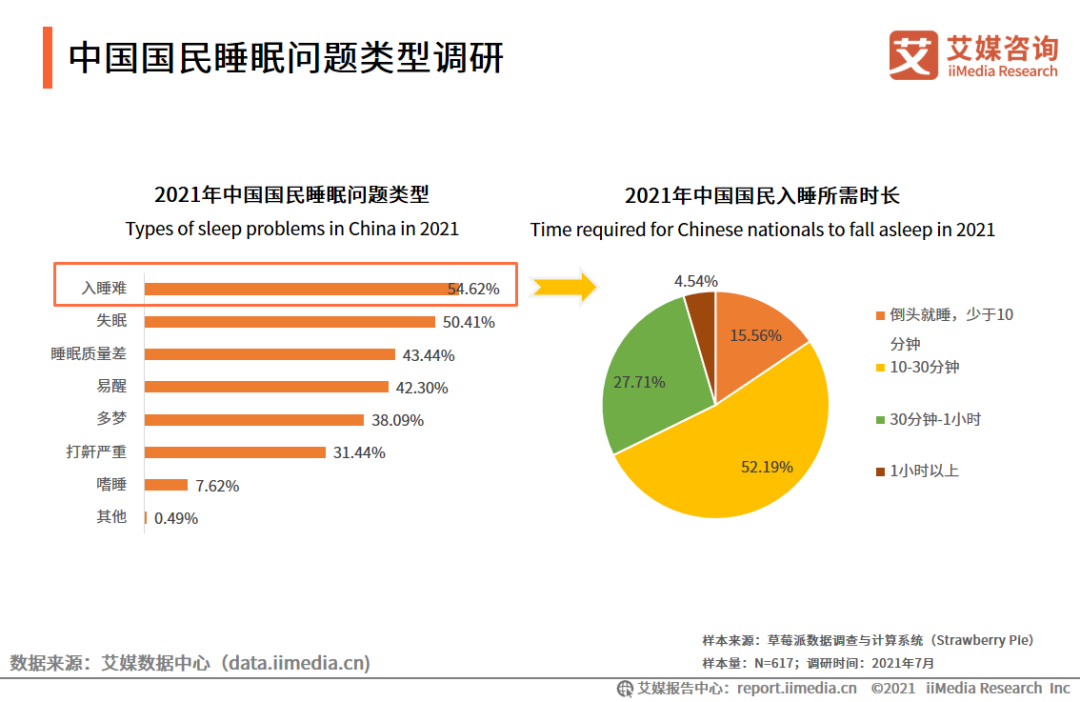

中国国民睡眠问题类型调研

数据显示,2021年中国国民睡眠问题类型较多,主要表现为入睡难、失眠、睡眠质量差和易醒等,分别占比54.62%、50.42%、43.44%、42.30%;对于较为困扰中国国民的入睡难,数据显示,仅有15.56%的中国国民能够倒头就睡,过半国民需要10-30分钟才能入睡。艾媒咨询分析师认为,中国国民睡眠问题呈现多元化趋势,将会极大考验睡眠企业针对特定睡眠问题提供多元化场景解决方案能力。

中国国民购买助眠产品渠道偏好调研

数据显示,2021年中国国民主要偏好通过线上渠道购买助眠产品,综合电商平台、品牌官方渠道和短视频平台分别占比70.02%、49.92%和39.22%。艾媒咨询分析师认为,线上渠道的助眠产品品类丰富,是助眠产品销售的主渠道,但未来随着助眠产品的专业性和科技性提高,线上线下有机结合的新零售轻店模式,能够提供完整的产品体验,也是未来重要发展方向之一。

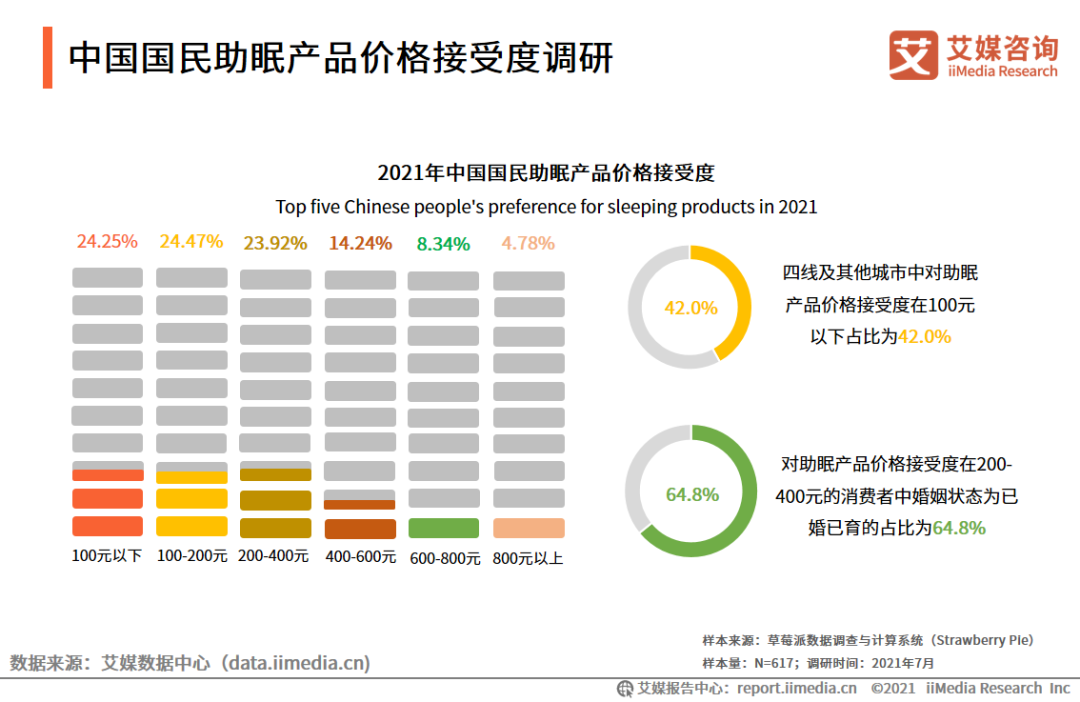

中国国民助眠产品价格接受度调研

数据显示,2021年中国国民对助眠产品价格接受度主要集中在0-400元区间内,总体占比72.6%,其中四线及其他城市对助眠产品价格接受程度相对较低,100元以下占比42.0%,而已婚已育的人群对助眠产品价格接受度则相对较高。

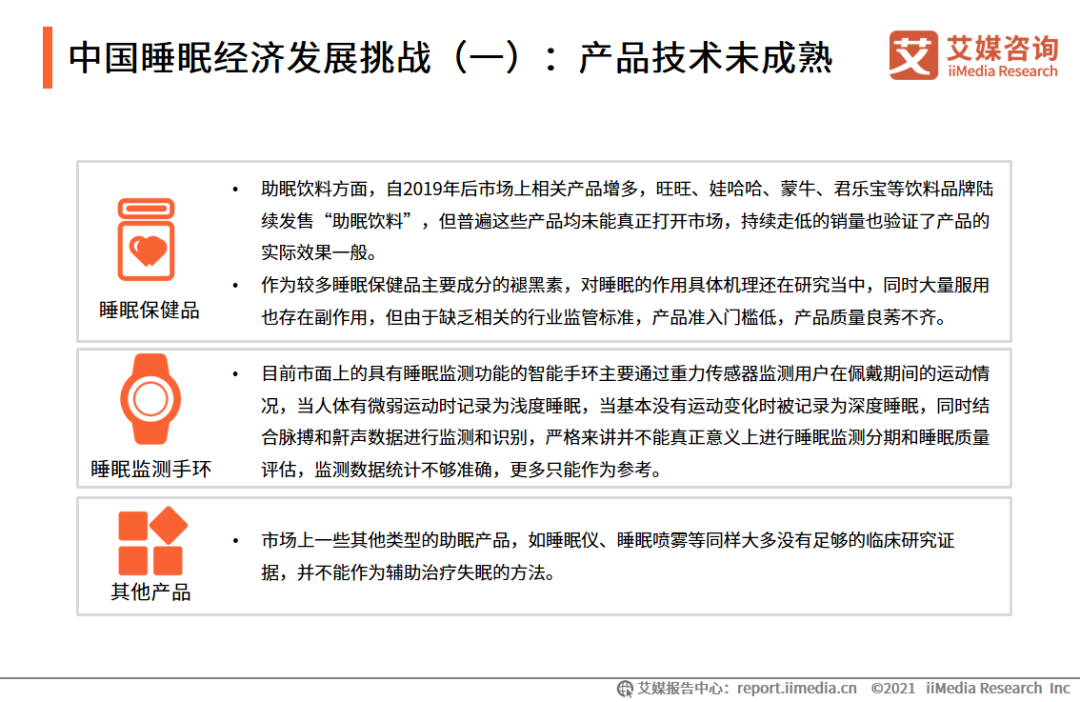

中国睡眠经济发展挑战(一):产品技术未成熟

当前中国睡眠经济发展首要挑战在于大多数助眠产品的技术仍未成熟,或者缺乏足够的临床数据验证,导致助眠效果较弱,对改善用户睡眠的实际效果难以衡量,制约了助眠产品的更新迭代与睡眠经济的长久发展。

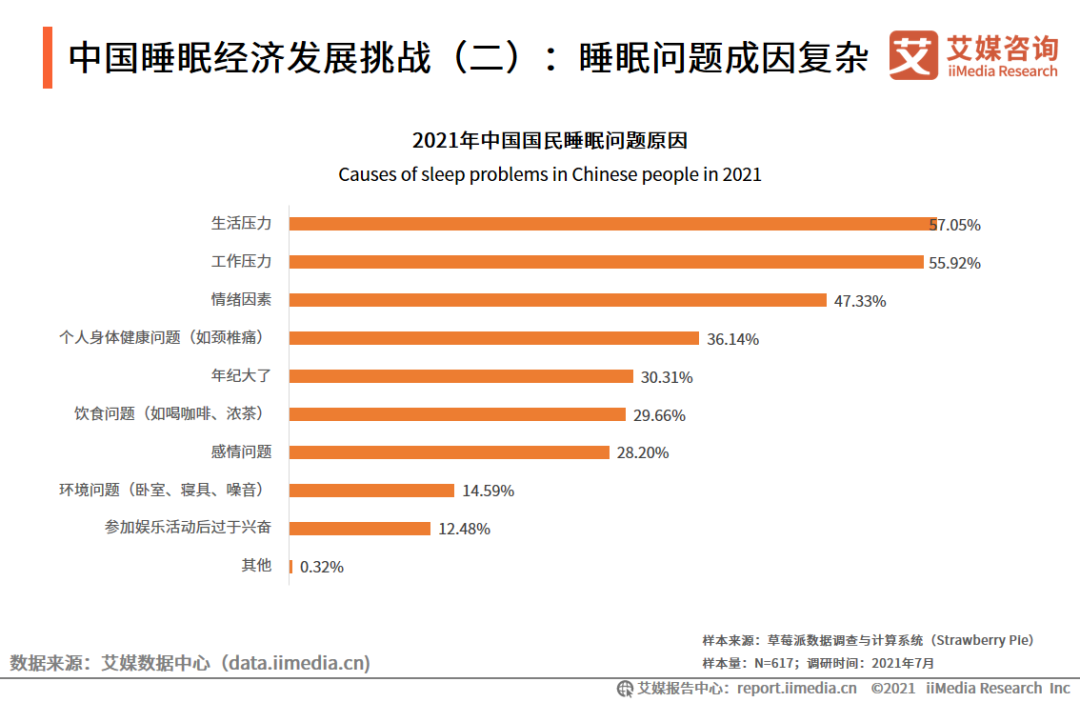

中国睡眠经济发展挑战(二):睡眠问题成因复杂

数据显示,2021年生活与工作压力是导致中国国民睡眠问题的主因,分别占比57.05%与55.92%,但其他情绪因素、健康问题等因素同样影响着人们睡眠健康。艾媒咨询分析师认为,现代社会生活节奏加快,工作强度大,睡眠问题成因复杂,既可能是心理层面的压力、焦虑,也可能是生理层面的身体状况、睡姿,当前市场上的助眠产品较难实现“千人千面”,直击每个人差异化的睡眠问题痛点。

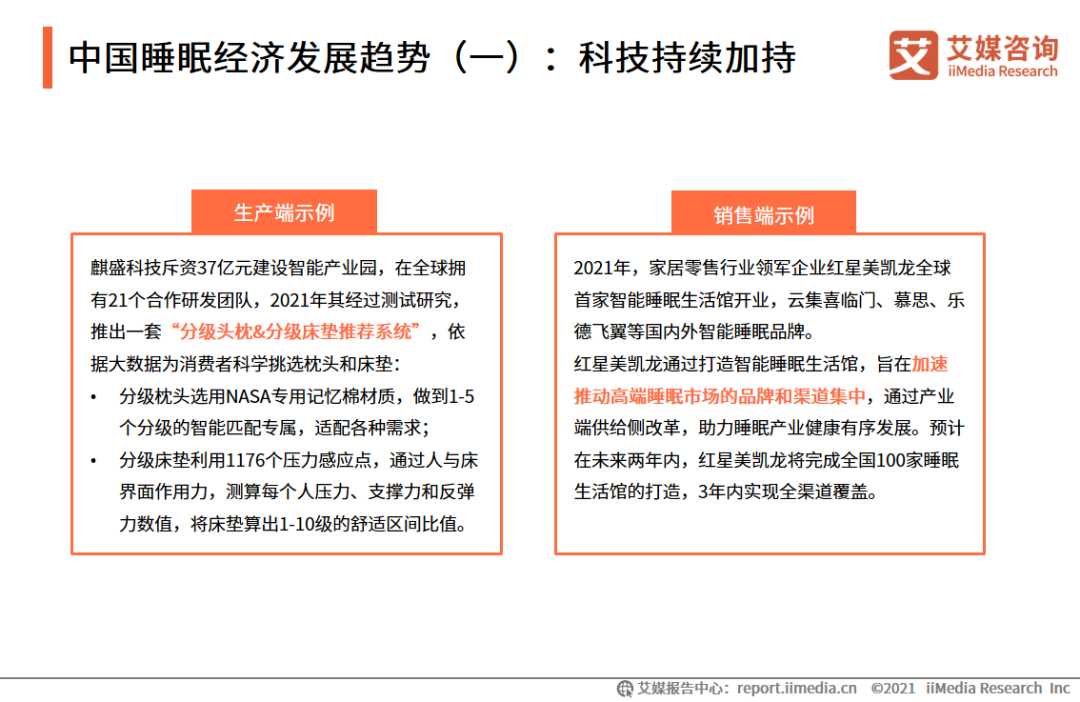

中国睡眠经济发展趋势(一):科技持续加持

《中国制造2025》指出:“智能制造是新一轮科技革命的核心,也是制造业数字化、网络化、智能化的主攻方向。”对于睡眠经济来说同样如此,目前市面上大多助眠食品和饮料、助眠服务和助眠APP大多聚焦于调整用户情绪和压力,产品质量和助眠效果良莠不齐,推进睡眠产品科技应用的改革,让科技持续加持对睡眠产品对睡眠的作用,提高产品品质和体验,是睡眠经济市场、产品成熟发展的重要助力。

中国睡眠经济发展趋势(二):消费主体年轻化

数据显示,有失眠问题的人群中年龄为22-40岁的青年占比74.3%,随着睡眠问题的年轻化趋势,睡眠健康管理也正受到更多年轻人的重视,购买过助眠产品的人群中年龄为22-40岁的人群占比为84.3%,而购买过睡眠保健品的人群中年龄为26-40岁的人群占比则为66.3%,预计在21世纪高强度快节奏的工作生活下,未来睡眠经济的消费主体将继续呈现年轻化趋势。